El plan único de cuentas es la herramienta clave para organizar y registrar de manera uniforme todas las operaciones contables de empresas y comerciantes en Colombia.

- Establece la estructura y codificación de cuentas contables.

- Incluye un catálogo de cuentas PUC por clases y subcuentas.

- Facilita la transparencia y comparabilidad financiera.

Utilizar el plan único de cuentas es esencial para cumplir requisitos legales y mantener el control sobre ingresos y egresos. Conocer la estructura del plan único de cuentas mejora la claridad y confiabilidad de la información financiera.

Plan Único de Cuentas: ¿Qué es?

El Plan Único de Cuentas es un listado en el que se presentan las cuentas necesarias con las que se registran los hechos contables. En este se ordenan de manera sistemática todas las cuentas que hacen parte de un sistema contable. Con este plan único de cuentas se busca que exista uniformidad en el registro de las operaciones económicas realizadas por comerciantes, buscando de esta manera lograr transparencia de la información contable y mayor claridad, confiabilidad y comparabilidad.

Este plan está compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas.

Puedes consultar el PUC en portales oficiales o herramientas autorizadas del Consejo Técnico de la Contaduría Pública."

Plan Único de Cuentas: Objetivos

Los principales objetivos del plan único de cuentas son los siguientes:

- Contribuir al cumplimiento de los objetivos que plantea la contabilidad.

- Plasmar la totalidad de la información referente a los objetivos.

- Facilitar el control de todos los ingresos y egresos.

- Proveer unos registros contables que facilitan tu imputación.

¿Cómo es la estructura del plan único de cuentas?

A continuación se describe la codificación del catálogo de cuentas y cómo está estructurada su base:

- Clase: El primer dígito

- Grupo: Los dos primeros dígitos

- Cuenta: Los cuatro primeros dígitos

- Subcuenta: Los seis primeros dígitos.

Las clases que identifican el primer dígito son:

- Clase 1: Activo

- Clase 2: Pasivo

- Clase 3: Patrimonio

- Clase 4: Ingresos

- Clase 5: Gastos

- Clase 6: Costos de ventas

- Clase 7: Costos de producción o de operación

- Clase 8: Cuentas de Orden deudoras

- Clase 9: Cuentas de orden Acreedoras.

PUC Virtual

Como principal funcionalidad de puc.com.co es el disponer de un sistema por medio del que se puede consultar la descripción y dinámica de las cuentas que forman parte del PUC para comerciantes, según el Decreto Reglamentario 2650 de 1993.

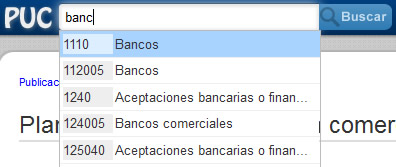

A partir de PUC Virtual pueden consultar las diferentes cuentas; a partir de un buscador en el que pueden realizar dos tipos de búsquedas como:

- Ingresar directamente el número de la cuenta, el código.

- Ingresar una parte del nombre de la cuenta.

Número de Cuenta: Como respuesta el buscador les mostrará una descripción de la cuenta que ingresaron. Nombre de la Cuenta: Al escribir el nombre de la cuenta en el buscador aparecerán sugerencias de las cuentas con el nombre similar a la que escribieron.

Otras de las formas de acceder a la información de una cuenta es ingresar a su Web, ingresando el código después de la dirección puc.com.co, por ejemplo (puc.com.co/[aquí el número de la cuenta]). Por lo que si necesitan estudiar el tratamiento de la cuenta Bancos (código 1110) en la Web

Catálogo de cuentas PUC: comerciantes

El Catálogo de cuentas del PUC para los comerciantes de Colombia dispone de la codificación del Catálogo de Cuentas la que se estructura a partir de los siguientes niveles:

Clase:

El primer dígito Grupo: Los dos primeros dígitos Cuenta: Los cuatro primeros dígitos Subcuenta: Los seis primeros dígitos

- Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general

- Las clases 4, 5, 6 y 7 corresponden a las cuentas del estado de ganancias o pérdidas o estado de resultados

- Las clases 8 y 9 detallan las cuentas de orden.

Tipos de Clases

- 1)Activo

- 2)Pasivo

- 3)Patrimonio

- 4)Ingresos

- 5)Gastos

- 6)Costos de venta

- 7)Costos de producción o de operación

- 8)Cuentas de orden deudoras

- 9)Cuentas de orden acreedoras

El plan único de cuenta puede definirse como la relación o listado que agrupa a las diferentes cuentas contables utilizadas para la contabilidad de la empresa u organización respectiva.

- En dicho cuadro puede figurar la información complementaria, indicando por cada una de las cuentas, los respectivos aspectos de cargo, abono y el significado del saldo.

- El cuadro debe figurar la clasificación, distribución y agrupación de cuentas en base al inventario patrimonial.

- Pudiendo diferenciar los diferentes aspectos del activo y el pasivo, además de clasificarlas y agruparlas en base a la naturaleza de los elementos del patrimonio y de las operaciones de la empresa, además de separar las cuentas de balance de las cuentas de resultados.

Veamos a continuación una breve descripción de cada una de las clases del plan de cuenta único:

Clase 1: Activo

Engloba el conjunto de cuentas que representan bienes y derechos tangibles e intangibles que son propiedad de la organización y que constituyen una fuente potencial de beneficios presentes y futuros. En esta clase se identifican los siguientes grupos:

- 11 - Disponible

- 12 - Inversiones

- 13 - Deudores

- 14 - Inventarios

- 15 - Propiedades, planta y equipo

- 16 - Intangibles

- 17 - Diferidos

- 18 - Otros activos

- 19 - Valorizaciones

Clase 2: Pasivo

Es el conjunto de cuentas que representan las obligaciones contraídas por la organización en desarrollo del giro ordinario de su actividad, que son pagaderas en dinero, bienes o en servicios. Comprende los siguientes grupos:

- 21 - Obligaciones financieras

- 22- Proveedores

- 23 - Cuentas por pagar

- 24 - Impuestos, gravámenes y tasas

- 25 - Obligaciones laborales

- 26 - Pasivos estimados y provisionales

- 27 - Diferidos

- 28 - Otros pasivos

- 29 - Bonos y papeles comerciales

Clase 3: Patrimonio

Es el conjunto de cuentas que representan el valor residual de comparar el activo total menos el pasivo externo, producto de los recursos netos de la organización. Comprende los siguientes grupos:

- 31 - Capital social

- 32 - Superávit de capital

- 33 - Reservas

- 34 - Revalorización del patrimonio

- 35 - Dividendos o participaciones decretados en acciones, cuotas o partes de interés social

- 36 - Resultados del ejercicio

- 37 - Resultados de ejercicios anteriores

- 38 - Superávit por valorizaciones

Clase 4: Ingresos

Agrupa las cuentas que representan los beneficios operativos y financieros que percibe la organización como resultado del desarrollo de su actividad económica en un ejercicio determinado. Incluye tanto los ingresos causados como los no recibidos. Se identifican los siguientes grupos:

- 41 - Operacionales

- 42 - No operacionales

- 47 - Ajustes por inflación

Clase 5: Gastos

Estas cuentas representan los cargos operativos y financieros en los que incurre la organización. Los gastos se registran en moneda nacional, y las transacciones en moneda extranjera deben registrarse aplicando la tasa de cambio representativa del mercado. Estos gastos pueden ser operacionales o no operacionales y se identifican con los siguientes grupos:

- 51 - Operacionales de administración

- 52 - Operaciones de ventas

- 53 - No operacionales

- 54 - Impuesto de renta y complementarios

- 59 - Ganancias y pérdidas

Clase 6: Costos de ventas

Acumula las cuentas que representan la acumulación de costos directos e indirectos que son necesarios para el desarrollo de la actividad económica de la organización en un período determinado. Se divide en los siguientes grupos:

- 61 - Costo de ventas y de prestación de servicios

- 62 - Compras

Clase 7: Costos de producción y operación

A diferencia de la clase anterior, esta agrupa las cuentas que representan las erogaciones y cargos asociados clara y directamente con la elaboración o la producción de los bienes o la prestación de servicios a la que se dedica la organización, de los cuales obtiene sus ingresos. Estos son:

- 71 - Materia prima

- 72 - Mano de obra directa

- 73 - Costos indirectos

- 74 - Contrato de servicios

Clase 8: Cuentas de orden deudoras

Agrupa las cuentas que reflejan hechos o circunstancias de los cuales se pueden generar derechos afectando la estructura financiera de la organización, así como las cuentas de registro utilizadas para el control interno de activos, información gerencial, control de facturas financieras y conciliar diferencias entre los registros contables de los activos y las declaraciones tributarias:

- 81 - Derechos contingentes

- 82 - Deudoras fiscales

- 83 - Deudoras de control

- 84 - Derechos contingentes por contra (CR)

- 85 - Deudoras fiscales por contra (CR)

- 86 - Deudoras de control por contra (CR)

Clase 9: Cuentas de orden acreedoras

Por último, esta clase agrupa las cuentas que registran los compromisos o contratos relacionados con posibles obligaciones y que, por tanto, puedan llegar a afectar la estructura financiera de la organización. También se incluyen las cuentas de registro utilizadas para efectos de control interno de pasivos y patrimonio, información gerencial o control de futuras situaciones financieras. Los grupos de esta clase son:

- 91 - Responsabilidades contingentes

- 92 - Acreedoras fiscales

- 93 - Acreedoras de control

- 94 - Responsabilidades contingentes por contra (DB)

- 95 - Acreedoras fiscales por contra (DB)

- 96 - Acreedoras de control por contra (DB)

¿Cómo impacta el catálogo de cuentas PUC en la gestión contable?

Una organización contable bien estructurada permite identificar cada movimiento financiero con precisión. El catálogo de cuentas PUC aporta claridad, transparencia y control en los registros, lo que facilita auditorías y reportes confiables.

Para comerciantes y empresas, aplicar correctamente las clases y subcuentas es clave para cumplir con la normativa colombiana y evitar errores que puedan afectar la toma de decisiones. Un sistema contable alineado con las mejores prácticas refuerza la confianza ante socios, entidades financieras y autoridades.

¿Cuáles son las clases del plan único de cuentas?

Existen distintos tipos de planes de cuentas, que detallamos a continuación:

PUC para: |

Lo Expide |

Comerciantes |

Ministerio de Comercio, Industria y Turismo. |

Sector financiero,Fogacoop, Fogafín y Fondo Nacional de Garantías. |

Superintendencia Financiera. |

Sector asegurador: |

Superintendencia Financiera. |

Sociedades Administradoras, Fondo de Pensiones y de Cesantías |

Superintendencia Financiera. |

Fondos de reservas para pensiones de régimen solidario de prima media con prestación definida. |

Superintendencia Financiera. |

Entes vigilados por la Superintendencia de Valores |

Superintendencia de Valores |

Entes vigilados por Dancoop |

Superintendencia de la Economía Solidaria. |

Instituciones prestadoras de servicios de salud |

Superintendencia Nacional de Salud. |

Cajas de compensación familiar |

Superintendencia del Subsidio familiar. |

Entidades públicas |

Contraloría General de la Nación. |

Banco de la República: |

Superintendencia Financiera. |

Entes prestadores de servicios públicos domiciliarios: |

Superintendencia de Servicios Públicos Domiciliarios. |

Codificación numérica y Ordenamiento de las cuentas

Las cuentas son ordenadas en base a la asignación de un código único y la descripción de la cuenta. Existiendo la agrupación más común en base a un sistema decimal el que se subdivide en niveles y a su vez con diferentes denominaciones como ser: grupos, subgrupos, conceptos, cuentas principales y demás.

Un ejemplo de codificación numérica es el siguiente:

- 1 Activo (rubro)

- 1.1 Caja y banco (primer sub rubro del rubro activo)

- 1.1.1 Caja (primera cuenta sub rubro caja y banco)

- 1.1.2 Bancos cuenta corriente (segunda cuenta integrante del sub rubro caja y banco)

- 1.1 Caja y banco (primer sub rubro del rubro activo)

- 2.Pasivo (rubro)

- 2.1 Deudas comerciales (primer sub rubro del rubro pasivo)

- 2.1.1 Proveedores (primera cuenta integrante sub rubro deudas comerciales)

- 2.1 Deudas comerciales (primer sub rubro del rubro pasivo)

- 3.Patrimonio neto (rubro)

- 3.1 Capital suscripto (primer sub rubro del rubro activo)

- 3.1.1 Acciones en circulación (primera cuenta del sub rubro capital suscripto)

- 3.1 Capital suscripto (primer sub rubro del rubro activo)

- 4.Ingresos (rubro)

- 4.1 Ganancias ordinarias (primer sub rubro del rubro ingresso)

- 4.1.1 Ventas (primera cuenta del sub rubro ganancias ordinarias)

- 4.2 Ganancias extraordinarias (segundo sub rubro del rubro ingresos)

- 4.2.1 Sobrante de caja ( primera cuenta del sub rubro ganancias extraordinarias)

- 4.1 Ganancias ordinarias (primer sub rubro del rubro ingresso)

- 5. Egresos (rubro)

- 5.1 Pérdidas ordinarias (primer sub rubro del rubro egresos)

- 5.1.1 Costo de ventas ( primera cuenta del sub rubro pérdidas ordinarias)

- 5.1.2 Sueldos y jornales (segunda cuenta del sub rubro pérdidas ordinarias)

- 5.1 Pérdidas ordinarias (primer sub rubro del rubro egresos)

Cómo pudieron ver respecto al plan de cuenta, este tiene que ser flexible para permitir incluir cuentas conforme surjan y las necesiten. El plan de cuentas de una empresa tiene como objetivo aportar la máxima eficiencia posible sobre la contabilidad, haciendo más uniforme y fácil la contabilización. Por lo que se vuelve algo imprescindible disponer de un plan de cuentas o Plan Único de Cuentas a la hora de la contabilidad de la empresa y el que esa no sea caótica, más bien uniforme y ordenada.